科汛网校系列(源码部署)

科汛网校系列(源码部署)

培训考核系列(源码部署)

培训考核系列(源码部署) 科汛云开店SaaS平台科汛网校系列(源码部署)培训考核系列(源码部署)科汛云开店SaaS平台

科汛云开店SaaS平台科汛网校系列(源码部署)培训考核系列(源码部署)科汛云开店SaaS平台如果说2020年“瑞幸”和“蛋壳”是两颗“雷”,那么在2021年“在线教育”发出的“雷声”,与它们相比可以说是有过之而无不及。

事情开始于今年一月,中央纪委国家监委网站发布《观察|资本漩涡下的在线教育》,市场的风向开始出现波动。进入三月份,私募大佬Bill Hwang因为动用高杠杆,遭遇连锁利空后旗下多只股票暴跌,引发爆仓,以新东方、好未来为首的多家教育中概股股价崩盘,其他围绕教育培训开展业务的上市公司如中公教育等也受此波及,股价出现了持续性下跌。

截至7月9日美股收盘,好未来、高途与新东方的股价已经低于2020年12月31日收盘时的三分之一。

三月之后,在线教育行业“地震”的余波还在不断发酵,北京市市场监管局、国家市场监督管理总局等在四月份先后对高途、学而思、新东方在线、作业帮、猿辅导、掌门1对1等校外培训机构中存在的价格违法、虚假宣传等问题进行顶格罚款,涉及罚款金额超千万元。

屋漏偏逢连夜雨,看客和市场难免开始怀疑,在线教育是否再无故事可讲。曾经“疯狂”的在线教育面临“生死转折点”,它们该如何脱困?

在线教育大溃退,智慧教育似成行业“新出口”

如果要探讨目前在线教育的“出口”是什么,必须要弄明白为何在线教育的监管突然之间变得如此严苛。

一方面,自2020年疫情催火在线教育后,校外补习的乱象却层出不穷。

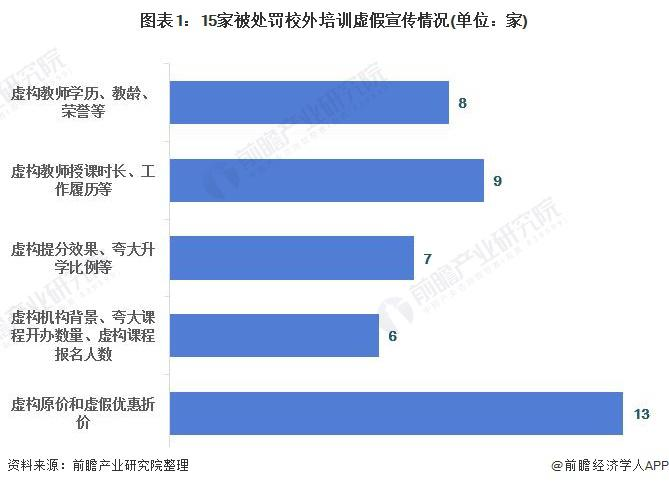

据全国12315平台关于教育培训的投诉举报数据显示,2021年第一季度,教育培训服务投诉举报达到4.71万件,同比增长65%。今年六月,经过市场监管部门对新东方、学而思、掌门 1 对 1、华尔街英语等多家校外培训机构的检查后发现,共有15家机构存在违法行为。

就最近的几次处罚中其实可以看出端倪,这些违法行为包括但不限于虚构教师学历、虚构教师教龄、虚构教师荣誉、虚构教师授课时长、虚构教师工作履历、虚构提分效果、夸大升学比例、虚构机构背景、夸大课程开办数量、虚构课程报名人数等。

确实,在2020年,在线教育一直处于“野蛮生长”中,再加上入局者众多,竞争激烈之下,难免导致行业乱象的出现,需要监管“靴子”落地去加以管束。

另一方面,教育原本的公平性,因在线教育短视化、功利化等非常态发展受到了极大的影响。

从前,在家长、学生和老师的眼中,教育是“绝对”公平的,所以那个时候很多人都认为“高考”是改变个人命运最重要的一次机会。在线教育最初出现时,由于它可以打破时空的限制,为边远地区师生共享资源的特性,被认为其披着“促进教育公平”的外衣。

然而,在发展的过程中,剥掉这层外衣,在线教育“趋利”的内核渐渐暴露了出来。从基础设施来看,能支持在线教育的智能手机和电脑动辄数千元,对于普通家庭来说本就是一笔不小的开支。从计费来看,临近暑假,以新东方在线英语暑期班为例来看,单科报名收费是800元8次课,单科暑秋联报是1950元。如果是一对一的教学不论是网课还是面授,价格都将更高。

简单来说,就是贫困家庭难以负担这个成本,也无法提供好的网络条件;普通家庭虽然能够提供但也是个不小的负担。追根究底,还是方便了相对富裕的家庭,“寒门再难出贵子”。

所以,在线教育出现“大溃退”可以说是一个必然的趋势,在各类模式都难以为继的背景下,在线教育需要一个“新出口”,在“螳螂财经”看来,智慧教育似乎被赋予了这个角色。

从规模上看,基于国家政策的积极推进与大数据、人工智能技术的迅猛发展,未来“智慧教育”无疑具有广阔的发展应用前景。

《国家教育事业发展“十三五”规划》中就明确提出,要继续推进“三通两平台”建设与应用,鼓励学校利用大数据技术开展对教育教学活动和学生行为数据的收集、分析和反馈。在国家政策的推动下,根据《2018-2023年中国智慧教育行业发展前景预测与投资战略规划分析报告》,截至2017年末,我国智慧教育市场规模超过4542亿元,年复合增长率达22.86%。

未来,财政部对教育领域信息技术的建设投入不断提升,预计到2021年教育信息化投入仍将保持快速增长,经费投入将超过4000亿元。基于庞大主体教育体系的智慧教育建设,拥有无限想象空间。

从数据上看,正所谓“得数据者得天下”,在这个大数据时代,通过智慧教育巨头们可以实时掌握丰富且珍贵的数据资源。

举个例子,粉丝量大的账号可以变现,阅读量高的文章也可以变现。

对于企业来说,一方面,数据可以展示内部的种种问题,财务,人员,项目缺陷,公司结构。通过方方面面的量化,有助于企业挖出问题、分析问题、解决问题。另一方面,优质的数据无疑是一座“富矿”,拼多多虽然连年亏损,但是用户的活跃数据非常优质,这让它的股价节节高升。

一旦智慧教育能够进入学校,那么背后的企业就能掌握学校教学师资、教育管理情况、学生学习情况等各项优质的数据资源,这无疑是其未来顺利发展的刚需,正因如此,这个赛道近年来的竞争也愈发激烈。

雄关漫道真如铁,智慧教育已成新老玩家“抢位赛”

前景光明,又能掌握珍贵的数据,智慧教育这块“肥肉”势必被各方“饿狼”惦记着。据“螳螂财经”了解,这些年投身其中的玩家并不在少数,细分来看,主要有以下几个类型:

智慧教育说到底也离不开“教育”二字,因此在这一领域,教培机构有着得天独厚的优势。

相对于其他玩家而言,教培机构拥有着它们缺乏的用户信任度。不管是家长、学生还是学校的相关负责人,当你需要购买与智慧教育相关的产品或者服务时,教培机构凭借着在学前、成人、K12等不同教育赛道的经验与内容积累,往往很自然的成为消费者的首选。

据中国科学院主管、科学出版社主办的《互联网周刊》,近日发布的2021智慧教育创新排行榜数据显示,前五名分别为好未来、平安好学、新东方、松鼠AI和51Talk等教育头部企业。

它们入局的方式则各不相同,比如高途课堂就自研了在线教研智能化系统,实现智能测评、智能课堂、智能作业等环节的全面打通;而新东方在线则加入了鸿蒙生态,成为其智慧教育领域的内容合作伙伴。至于是自研更能“因材施教”,还是借合作踩上巨人的肩膀,或许还需要观望一段时间。

教培机构的入局并不令人意外,而智慧教育作为对移动互联网、云计算、大数据、智能终端等新一代信息技术与产品的全面、深入、综合的应用,科技行业的巨头们同样插足其中。

这些玩家一部分致力于打造自己的数字平台,比如浪潮的浪潮安全应用交付系统、综合素质评价解决方案、学生学籍管理解决方案等;华为也推出了针对教育行业的应用型数字平台—教育息壤数字平台。

另一部分更偏向于“强强联合”,比如VIPKID和华为这种,它们针对用户体验问题进行大数据分析和AI应用加速模型建模,以华为PremiumWi-Fi家庭网络解决方案为基础,推出了业界首个基于eAI的VIPKID智能加速解决方案,实现了25分钟课堂的0卡顿,大幅提升了用户宽带使用等业务体验。

自研是长远的方案,但是存在的风险也是最大的,需要投入巨大的成本,而且整个周期也会很长,万一走错一步,再调整方向就太慢了;合作的话可以借助教培机构成熟的经验,显著缩短研发周期,抢占竞争先机,但无法像自研一样将技术完全掌握在自己手里。二者孰优孰劣,目前或许还没有明确的答案。

除教培机构和科技巨头以外,这个赛道中的一些“新面孔”也令人寄予厚望。

比如科大讯飞已经打造了包含智慧考试、智慧校园、智慧课堂、智慧教学、智慧管理在内的一体化智慧教育产品体系;平安科技的智慧教育解决方案也涵盖了VR课堂及运用其人脸识别技术,并已经用于校园安防、考试安检等领域,这些科技行业的“新贵”在资金投入、人才储备、数据资源、渠道合作等方面,或多或少都有一些超出行业平均水准的优势。

雄关漫道真如铁,在线教育市场凛冬已至,“智慧教育”的竞争只会愈发激烈,教育“大山”中遗留“富矿”的争夺战中,谁能占据最多的市场份额,还要继续观察谁能真正打造完善有效的智慧教育解决方案。

to B受阻,to C行俏,什么才是智慧教育的“终局”?

一旦谈及智慧教育,必然要与校园挂上钩,这是它最重要的落地场景。

这也是一众入局者看好这个赛道的另一大因素,如果企业能够以智慧教育解决方案为“筹码”与学校达成合作关系,便可以较为迅速的打通to B、to C的关系链条。向学校输出智慧教育解决方案,向教师和学生输出各种丰富的智慧教育产品、为当地教育行政部门提供教学管理和教育云数据管理储存方案。

这些关系链条中,很多玩家主打的便是to B方向。简单来说,to B的产品一般以包含了智慧考试、智慧校园、智慧课堂、智慧教学、智慧管理等模块在内的智慧教育产品体系的形式出现,或称智慧教育整体解决方案。代表企业有BAT、京东、极课大数据、科大讯飞等。

不过智慧教育的to B产品这些年的发展之路并非“一帆风顺”。

智慧教育整体解决方案的使用过程中,网络是“生命线”,但由于网络的不稳定性和技术限制,有些课程甚至有20%-30%的时间浪费在设备和环节切换上。另外,据CNNIC发布的第47次《中国互联网络发展状况统计报告》显示,农村的网络普及率目前还远不如城市地区,因此一些课程无法普及或达不到预期效果。

经过这些年的探索后,由于教学成果量化困难,无法提出有说服力的实效证明,是否能提高教学质量或者锻炼高阶思维都有待商榷。再加上端设备普及的种种阻碍,诸如成本过高,或者出于视力保护的考虑,现阶段很多地区智慧教育to B的产品还处于试点式教学探索过程。

不同于to B产品“雷声大、雨点小”,今年to C产品开始有了后发制人的势头,智能教育硬件更是在这之中承担了“主力军”的角色。

相比“退潮中”的在线教育,教育智能硬件正在快速增长期。据腾讯研究院等机构近期发布的《2021中国教育智能硬件趋势洞察报告》估算,2020年,教育智能硬件市场规模为343亿元,预计2021年扩大至453亿元,而到了2024年,这个数字有望接近1000亿元。

QuestMobile统计,仅在2020年Q1教育硬件行业就完成了56笔投融资。资本市场如此看好教育硬件行业,也是对其后潜在价值的认可。

在2021年4月举办的79届中国教育装备展示会上,汇聚了国内外 1300 余家企业参展,9000 多个展位占满了整个场馆,成为了会展中心建馆以来面积最大的展览。据腾讯研究院观察,这届教育装备展示会的火爆程度,堪比巅峰时期的汽车展和通信展。

至于参赛者既有教育机构也有一些科技巨头。有道就是比较典型的教培机构做硬件比较成功的例子,今年一季度,网易有道的学习产品的净收入为2.019亿元,比2020年同期增长279.8%;毛利率为44.1%。除此之外,作业帮、好未来和新东方皆有所布局。

在科技企业中,BAT当仁不让,百度和阿里在2020年推出了智能音箱,而在2021年3月,腾讯教育也官宣了新品“AILA智能作业灯”。另外这些年来凭借短视频崛起的“新贵”字节跳动,旗下大力教育2020年10月推出的首款智能硬件产品“大力智能学习灯”,在业界反响也颇为不错。

总而言之,在线教育行业的“毒打”之年,智慧教育确实是一个很好的自救出口。to B产品面临的问题并不能否认它的潜力,to C产品走俏也不代表它能实现“长红”。综合来看,企业只有在新兴技术的加持下,“软硬兼施”,实现更多场景延伸,满足用户的个性化需求,并通过用户行为分析实现更优质、高效的解决方案,或将在这场战争中脱颖而出。

KESION 科汛软件

KESION 科汛软件是国内领先的在线教育软件及私域社交电商软件服务提供商,长期专注于为企业提供在线教育软件及社交电商SaaS平台解决方案。

公司核心产品云开店SaaS社交电商服务平台、在线教育SaaS服务平台、教育企业数字化SaaS云平台、企微营销助手、私有化独立部署品牌网校和在线教育咨询等。KESION 不断通过技术创新,提供产品和服务,助力企业向数字化转型,通过科技驱动商业革新,让商业变得更智慧!

一年一度的暑期,瞄准青少年们放假的时机,在线教育再次迎来旺季。然而,东方卫视记者暗访发现,没有教师资格证、没有教学经验,也能到知名机构当明星老师。记者原计划应聘小学语文老师,最后却被推荐了高中语文老师

被硬件抢流量,被监管强要求,被资本清仓的在线教育,要如何破局。最近专注儿童启蒙教育的内容平台宝宝巴士启动上市,其堪比茅台的超高毛利率又一次把大众视线引入了教育这一“永不会消失”的赛道。今年在线教育走低

科汛专注于在线教育软件及私域社交电商SaaS平台解决方案,让商业经营更简单。

地址:厦门市观音山国际商务中心6号楼606号

电话:400-008-0263/0596-2218051

邮箱:partner@kesion.com

国家高新技术认定企业

ISO20000

ISO27001

OHSAS18001

闽公网安备 35020302001540号 统一社会信用代码:91350206MA2XN2XQ4A

国家高新技术企业编号:GR201735100465 软件企业证书号:厦RQ-2017-0034

软件产品证书号:厦RC-2017-0005

认证联盟企业编号:928180109031687687593 国际权威认证:信息技术服务管理体系标准(ISO 20000) 信息安全管理体系国际认证(ISO/IEC 27001)

闽公网安备 35020302001540号 统一社会信用代码:91350206MA2XN2XQ4A

国家高新技术企业编号:GR201735100465 软件企业证书号:厦RQ-2017-0034

软件产品证书号:厦RC-2017-0005

认证联盟企业编号:928180109031687687593 国际权威认证:信息技术服务管理体系标准(ISO 20000) 信息安全管理体系国际认证(ISO/IEC 27001)

科汛其他产品

科汛其他产品