科汛网校系列(源码部署)

科汛网校系列(源码部署)

培训考核系列(源码部署)

培训考核系列(源码部署) 科汛云开店SaaS平台科汛网校系列(源码部署)培训考核系列(源码部署)科汛云开店SaaS平台

科汛云开店SaaS平台科汛网校系列(源码部署)培训考核系列(源码部署)科汛云开店SaaS平台

有教未来因亏损严重宣布破产、猿辅导关闭在线一对一业务、DaDa完成2.55亿美元D轮融资后称“不想报这个事情”……

2019年伊始,在线教育行业出现的一系列现象似乎一反常态。去年一整年,在整体经济大环境不好的情况下,教育行业以自身较强的抗周期性一直发展得不错——企业频繁爆出大额融资、地铁和综艺广告不断刷屏、全年超过13家教育企业完成上市。

虽然有人喊出“在线教育进入下半场”,行业却一直没有出现明显的转折点,进入新的一年,种种迹象似乎都在预示着:拼融资、刷流量的在线教育模式可能要过气了。

随着互联网红利的消失,众多行业都受到了影响,教育也不例外,“流量贵”成为了众所周知的现象,企业的获客成本一翻再翻。

1. 刷屏

第41次《中国互联网络发展状况统计报告》显示,在线教育类应用的使用率为20.1%,在各类型互联网应用中使用率排行倒数第三。在手机端,在线教育课程类应用的使用率仅为15.8%,是手机端使用率最低的应用类型。

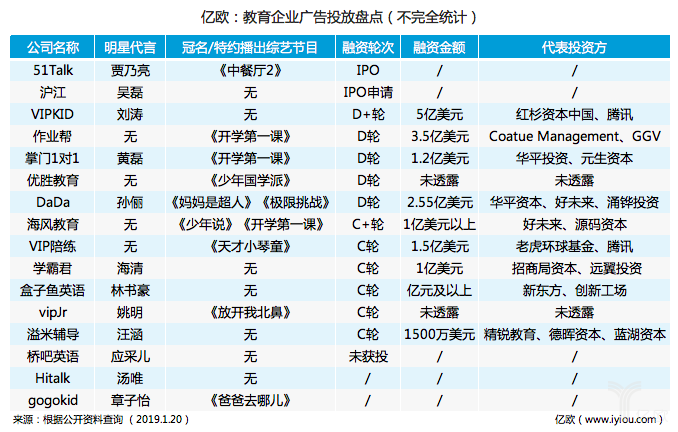

为了提高企业知名度、增加曝光率,吸引用户注意力,教育企业开始选择在地铁、电梯等线下广告牌进行投放,同时,请明星代言、冠名综艺节目也成为常用手段之一。亿欧盘点了广告投放频繁的教育企业,发现进行此类广告投放的企业大多超过B轮。

背后的原因也不难发现,户外渠道、明星代言和综艺冠名的费用十分昂贵,只有达到一定规模和获得大额融资后才有实力采用。

分众传媒告诉亿欧:“在分众的电梯屏幕投放广告的费用不低,一般都是打包投放,以北上广深等一线城市为例,进行为期1个月的普通投放,费用在几百万左右,如果选择‘引爆式’投放,即多渠道定向投放,则需要千万以上。”2018年,DaDa、vipJr、掌门1对1、VIP陪练等在线教育企业均在分众进行了广告投放,“掌门1对1和VIP陪练的投放费均超过千万。”

2018年,DaDa创始人兼CEO郅慧曾出现在《极限挑战》节目中,并在节目中与罗志祥对话称自己从事在线教育创业,几乎每天都工作到很晚;而今日头条推出在线少儿英语品牌gogokid后不久,《爸爸去哪儿》第六季的海报上就出现gogokid的logo。

与线下渠道广告的费用相比,综艺节目冠名费则更高。根据公开信息,2017年网综与台综排名前7名的节目冠名费均超过1亿元,《爸爸去哪儿》第五季的冠名费更是高达2.5亿元。

2、电销

然而,广告投放仅仅能够增加品牌的曝光度,并不能直接带来用户的获取。

据亿欧了解,在教育行业,无论线上还是线下,电话推销依然是主要的营销获客手段之一。而电话信息的来源多种多样:一、通过线下地推获取信息;二、在线推送免费试用课程获取信息;三、通过百度、今日头条等平台购买的关键词转化信息;四、与家居等企业进行跨行业合作;五、甚至有企业从数据黑产渠道购买。

学霸君创始人张凯磊曾表示,现在,即便是相对知名的品牌,获客成本也不低,在过去的一年里,学霸君曾新招收了1000多名销售人员。

相较于广告投放,电销的成本则低很多,如果获得较为精准的用户信息,付费转化会非常明显。上海某第三方通信服务机构的一名销售告诉亿欧,为一个拥有50名销售的中小型教育企业提供通信服务的费用为一年80万左右,而如果使用三大运营商的服务,成本则会高出3倍,同时号码还容易被打上“骚然电话”的标签。

“目前,上海的很多教育企业都在使用我们的服务,覆盖了K12辅导、在线英语、素质教育等不同的赛道,巨头如海风教育、vipJr也在和我们接触。”

3、数据造假

在激烈的市场环境中,也出现了一些恶性竞争的现象——数据造假。

2018年6月27日上午,有媒体曝出幼小衔接品牌成长保,在新一轮融资的尽职调查中被发现存在营收数据造假问题。随后,成长保方面向亿欧教育表示:“我们也发现,因为扩展激进,或有部分员工为了业绩有刷单行为,所以内部正在严肃清查 。”

这样的现象在教育行业屡见不鲜。

同样在2018年6月,美国空头机构浑水发布报告指责好未来在2016财年开始财务作假,提出预计在2016-2018财年期间,好未来的净利至少被夸大了43.6%。受此影响,好未来股价曾一度暴跌15%,市值蒸发超过22亿美元。

好未来相关负责人表示,浑水的指控“包含大量错误、未经证实的猜测以及对事件的恶意解读”。虽然此后并未曝出进一步的信息,但好未来在今年下半年的股价却一直处于下跌状态。

尽管被证实数据造假的企业极少,但是不难看到数据造假背后反映出的问题,即在线教育企业普遍处于亏损状态。2018年11月,刚刚完成上市的流利说公布了最新一季的财报,2018年Q3季度,公司净亏损达1.4亿元,同比增长约为120%。

流量贵、获客难、亏损明显,在线教育企业似乎正面临越来越艰难的局面,亿欧教育分析认为,这一系列现象背后的原因有三点:1、在线教育市场增速放缓;2、政策监管频出,生存压力加大;3、自身业务模式存在问题,成本过高。

1、在线教育市场增速放缓

前瞻研究院数据显示,2014年-2016年,在线教育市场增速直线上升,年增速从18.9%迅速攀升至27.3%,2017年起,增速开始回落,2018年预计年增速为21.1%,2019年将回落至16%。

与市场增速放缓形成鲜明对比的是,在线教育的市场渗透率却很低。目前各个民生服务的网络渗透率均高于在线教育。其中,网络视频的渗透率最高,达72%;其次是电商和在线支付,其渗透率均为60%;而在线教育的渗透率最低,仅为10%。

在这样的市场环境下,马太效应愈加明显,在线教育的每一个细分赛道,甚至针对每一个细分年龄层用户的领域竞争都极其激烈。以在线英语为例,出现了针对成人口语的流利说、针对K12阶段的VIPKID和DaDa、针对启蒙阶段的宝宝玩英语和叽里呱啦。

在如此激烈的竞争中,用户几乎已经被“瓜分”完毕。

2、政策监管频出,生存压力加大

让生存变困难的还有政策层面的监管。

教育是一个受国家政策影响明显的行业,2018年2月,教育部等四部门印发了《关于切实减轻中小学生课外负担开展校外培训机构专项治理行动的通知》,9月,教育部办公厅又发布了关于切实做好校外培训机构专项治理整改工作的通知。截至2018年12月30日,全国共摸排校外培训机构401050所,存在问题机构272842所,现已完成整改269911所,完成整改率98.93%。

随着监管力度的加大,此前未受到监管的线上教育企业,如今也将面临同样的监管。

2018年11月,一份《关于健全校外培训机构专项治理整改若干工作机制的通知》的文件流出,通知要求线上培训机构要紧跟线下整顿政策,同步规范线上培训机构。

2019年1月,教育部发布了《教育部办公厅关于严禁有害APP进入中小学校园的通知》,通知要求,立即开展全面排查,严格审查进入校园的学习类APP,加强学习类APP日常监管、探索学习类APP管理使用的长效机制。

据统计,去年10月20日至今,仅在苹果应用商店中就有超过15000个教育类App被进行了下架操作。

这让资本和市场的态度变得更加谨慎,凡麦资本合伙人/执行董事肖雁表示:“这段时间以来,我们在投资K12教育机构时,加上了一条,产品和运营模式受政策影响不大,能够尽可能地市场化。”

3、自身业务模式问题

除了市场和政策大环境的影响,在线教育企业自身业务模式的问题也不小,问题主要体现在财务模型不好,预付费现象严重、成本过高。

教育是一个现金流行业,多鲸资本合伙人葛文伟曾表示:“教育是离钱最近的行业”,但教育行业的现金流多数依靠预付费。去年8月,国务院颁布的《规范校外培训机构发展的意见》中曾明确规定,培训机构一次收费不能超过三个月。

但教育分期,即学费分期让预付费现象依然明显,VIPKID对新学员的分期付费为0利息0手续费,三十天内未上满十二节,可以申请全额退款;而有媒体数据显示,沪江的5亿收入中,有20%来自于分期付款。然而预收款并不能代表企业的真实现金流,一旦遇到问题就会出现“暴雷”。2018年“暴雷”的学霸1对1就受到了教育分期的影响,其学费欠款达2000万以上。

当然,在线教育企业选择预付费的原因主要是其成本过高。

一家在线教育企业的教研向亿欧表示,在线教育企业的学生上课时间多在周末,学生的学费需要分摊到老师、教研、运营、销售等多个层面,不进行预付费是完全不能覆盖成本的。

在上述多方因素的影响下,亿欧教育认为,此前粗放的运营模式将不再适合在线教育新一阶段的竞争。

如此说来,在线教育真的要进入“下半场”了?与其说下半场,不如称之为在线教育从1.0时代进入2.0时代。目前,已经有不少企业展开了探索,主要有三个方向:

1、调整核心业务

近日,猿辅导关闭了旗下的1对1业务,将发力小班课业务,猿辅导相关负责人表示,“猿辅导关闭1对1业务属于正常的业务调整”。据了解,猿辅导主动关闭1对1业务的原因在于,其1对1业务是平台模式,尽管这部分业务收入不错,但授课老师不是猿辅导的全职员工,所以很难彻底控制公立校老师兼职。

与此同时,皮皮鱼少儿英语也向亿欧表示,为了梳理产品价值,提高核心竞争力,完善成本结构,正在对产品进行大改,“几乎是推倒重做”。

可见,聚焦核心业务、完善成本结构将成为在线教育接下来的发展方向之一。

2、依托科技的新业务模式

人工智能对于教育行业影响已经十分重大,AI+教育被行业公认为未来的方向,但AI对教育模式的改变仍不明显。而从去年下半年开始,“教育新零售”一词开始频繁出现。

所谓教育新零售即线上AI系统提供教学+线下真人教师监督指导的新双师教学模型。英语教育科技公司朗播已推出“教育新零售”战略,目前已落地5家朗播英语智能学习实验室,分布在重庆、北京、大连、成都四个城市。

教育新零售模式的出现可以看作,线上教育公司将开始线下扩张,依托自身的科技和数据优势,融合线上线下业务,进行综合发展。

3、转向平台型企业

此外,转向平台型也是企业的发展方向之一。

去年年底,掌门1对1曾召开发布会,宣布正式升级为素质教育科技公司,并推出两大素质教育子品牌——掌门少儿和掌门陪练。掌门1对1创始人兼CEO张翼表示,在过去的4年里,掌门1对1开展在线1对1业务,注册用户数量已经突破1000万,这些学生在平台上留下的学习痕迹形成了海量大数据,给予了掌门1对1一个向纵深方向改革发展提供了一个契机。

横跨1对1学科辅导和素质教育两大教育赛道,掌门1对1依托数据谋求的跨场景能力正是所有平台型企业的特征之一。

从1.0到2.0,在线教育将面临新一轮的大洗牌。

教育行业存在一个十年的周期,1998年到2008年的国际化时代诞生了新东方,2008年到2018年的互联网时代诞生了好未来、VIPKID等公司,接下来的第三个时代,依然会有一些巨头公司将要诞生。

精锐教育创始人张熙曾在公开演讲中表示,未来5到7年,在线教育企业仍然无法盈利,但是活下来的公司至少都是二三十亿美金的公司,甚至百亿美金市值的公司,这将是一场持久战,因为现在还没有一家教育公司是技术驱动型的,都是运营驱动的公司。

那么,在这一轮洗牌中,在线教育将走向何方,哪些公司又能够脱颖而出呢?或许时间会给出答案。

本文转载自亿欧

KESION 科汛软件

KESION 科汛软件是国内领先的在线教育软件及私域社交电商软件服务提供商,长期专注于为企业提供在线教育软件及社交电商SaaS平台解决方案。

公司核心产品云开店SaaS社交电商服务平台、在线教育SaaS服务平台、教育企业数字化SaaS云平台、企微营销助手、私有化独立部署品牌网校和在线教育咨询等。KESION 不断通过技术创新,提供产品和服务,助力企业向数字化转型,通过科技驱动商业革新,让商业变得更智慧!

图片来源:图虫创意摘要:投资机构对2019年的投资方向将如何选择?背后的逻辑又是什么?蓝鲸教育为此采访了10家投资机构,希望能为投资者、创业人提供参考。政策监管升级是2018年教育行业给人留下的最深刻

图片来源:摄图网过去的一年,素质教育行业机遇与挑战并存。作为教育改革提倡的方向,素质教育相关培训蕴含着巨大的市场。在艺术、体育等传统培训之外,科学编程、研学营地、思维素养等新兴品类也取得了飞速发展。在

科汛专注于在线教育软件及私域社交电商SaaS平台解决方案,让商业经营更简单。

地址:厦门市观音山国际商务中心6号楼606号

电话:400-008-0263/0596-2218051

邮箱:partner@kesion.com

国家高新技术认定企业

ISO20000

ISO27001

OHSAS18001

闽公网安备 35020302001540号 统一社会信用代码:91350206MA2XN2XQ4A

国家高新技术企业编号:GR201735100465 软件企业证书号:厦RQ-2017-0034

软件产品证书号:厦RC-2017-0005

认证联盟企业编号:928180109031687687593 国际权威认证:信息技术服务管理体系标准(ISO 20000) 信息安全管理体系国际认证(ISO/IEC 27001)

闽公网安备 35020302001540号 统一社会信用代码:91350206MA2XN2XQ4A

国家高新技术企业编号:GR201735100465 软件企业证书号:厦RQ-2017-0034

软件产品证书号:厦RC-2017-0005

认证联盟企业编号:928180109031687687593 国际权威认证:信息技术服务管理体系标准(ISO 20000) 信息安全管理体系国际认证(ISO/IEC 27001)

科汛其他产品

科汛其他产品