科汛网校系列(源码部署)

科汛网校系列(源码部署)

培训考核系列(源码部署)

培训考核系列(源码部署) 科汛云开店SaaS平台科汛网校系列(源码部署)培训考核系列(源码部署)科汛云开店SaaS平台

科汛云开店SaaS平台科汛网校系列(源码部署)培训考核系列(源码部署)科汛云开店SaaS平台

对巨头做教育的声音,业界一直都褒贬参半。教育虽然能帮巨头打开社会经济和业务生态的一扇窗,在资本布局与业务壁垒之外,望诸君记好那句古话“行百里者半九十”,教育行业离钱近,但离人性更近。

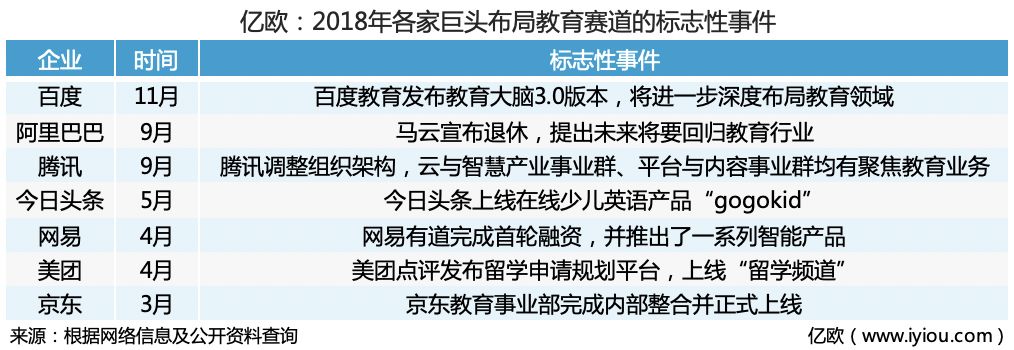

不管是蓄谋已久,还是形势所逼,2018年互联网巨头几乎都涉水教育了。

这一年里,BAT在教育领域继续加注,在原有布局上进一步构建自己的生态;这一年里,从BAT夹缝中杀出来的今日头条、美团点评、京东,也开始筹谋在教育行业找到另外一种活法。那么,教育行业会如巨头所愿,成为打开新市场的王牌吗?

辞旧迎新,让我们来一起看看,在过去的2018年里,各家巨头都做出了哪些成绩。

和颜悦色奖:腾讯;点评:“连接”之外,终于有了点新意

有人说,企业家是企业气质最直接的代言人。拿BAT来说,马云和阿里的傲气,李彦宏和百度的小资,还有马化腾和腾讯的和气,全都是如出一辙的。

腾讯做教育产品,始终在“连接”方面做的比较多。即便具备了QQ和微信所带来的强关系链和流量势能,但腾讯一直以来的风格,还是更偏向为B端机构提供工具和赋能,做教育行业的“基础设施”。总之就是一派稳扎稳打,温和而不咄咄逼人的姿态。

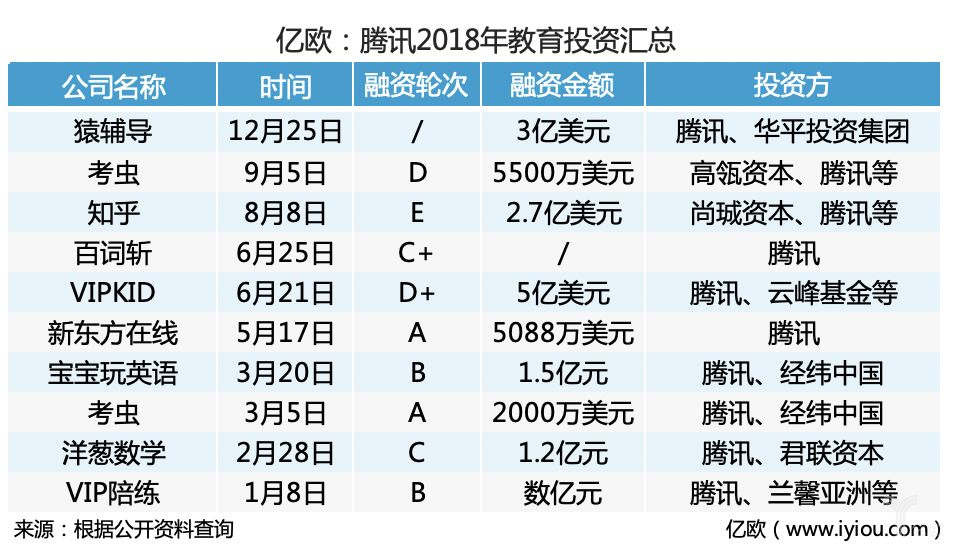

这种“连接一切”的作风在腾讯的教育投资行为中也发挥得十分稳定。2018年,腾讯投资数量比“百度+阿里”的都要多,而且投资不分早中晚期,覆盖了从学前教育、K12阶段、高等教育阶段及成人应试辅导培训、到知识付费等多个细分市场。

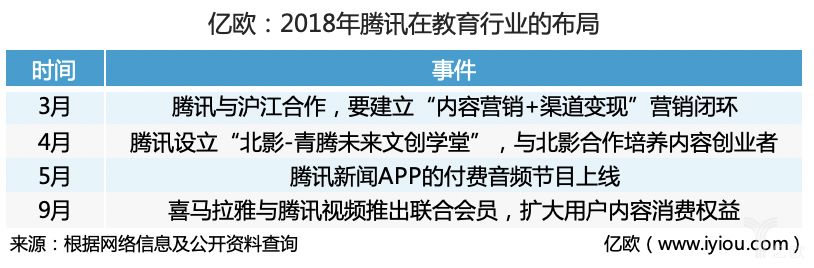

不过这种低调的风格,在今年也终于有了一些变化:2018年,腾讯经历了时隔六年后新一轮的组织架构调整,在原有七大事业群(BG)的基础上进行重组整合,新成立云与智慧产业事业群(CSIG)、平台与内容事业群(PCG)。围绕着“内容”的腾讯,今年不再畏手畏脚。

持之以恒奖:阿里巴巴;点评:以“交易”切入的内核没变,但马云退休成最大变数

三巨头皆将教育作为一项战略性业务,在业务协同性上,阿里布局却最为集中。

对于电商行业的带头大哥,阿里巴巴做教育的切入点一直是交易,回顾2018年阿里的教育布局,“不越线”这点也未曾改变。1月,阿里巴巴发布“互联网+校园”战略,开始帮助政府教育系统接入支付宝教育缴费平台;9月,淘宝教育发起了“引光行动”,提供成人学历报考课程及职业技能提升课程;12月,阿里推出的“青橙计划”,也是基于电商岗位的产教融合方案,为高职类院校提供服务。

不过“稳”中还是有变化的,而这个变数来自于即将退休的马云——明年除了继续担任阿里巴巴合伙人和为合伙人组织机制做努力和贡献外,马云打算回归教育行业。

这种表态很值得琢磨。拿投资来说,阿里巴巴这几年一直是比百度积极,比腾讯淡定的状态。而今年的情况则是,阿里对学前教育这个领域关注度颇高,一口气同时押注了VIPKID、宝宝树还有凯斯国际幼儿园这三家企业,这一现象和马云之前多次提出要特别加强中小学、幼儿教育的表态不谋而合。

辞旧迎新奖:百度;点评:年初挥泪舍传课,年末重整旗鼓发大招

百度传课停止维护客户端的消息,在2018年年初吹皱了一池春水。作为百度曾经的“教育拳头产品”却惨遭挥泪割肉,真是让人心绪复杂。

拿小手绢擦掉眼泪,我们要理解,这其实是个好消息。占据搜索先天优势,在教育行业起步最早的百度,终于在2018年11月理顺了自己在教育行业的发展战略——围绕着“内容化”和“智能化”两个标签,一鼓作气调整了在B端、C端市场的布局。

朝to C方向的项目,百度将聚焦在“内容”。从1月初“百度传课”升级改版成新的音频知识付费产品“百度小课”上,就可以看出百度转型知识付费的决心再明显不过。前几年百度是离用户需求越来越远,但现在,百度的策略是,百度将通过文库占领深度学习的场景,通过传课占领无处不在的学习场景。

朝to B方向的项目,百度要把自己“智能化”的优势发扬光大。AI一直是百度的标签,围绕着“以智慧教育差异化模式切入市场”的目标,2018年,百度不但推出了智能估分与志愿填报系统等教育信息化产品,还和高校共建了人工智能专业,以及引进了人工智能教学系统,用“百度智慧课堂”帮助学校实现“AI+”。

在投资上,百度也是找到了自己的风格,同时体现了“业务协同”和“支持自己人”这两大特点。去年百度风投只相看中了两家企业,分别是在线数学思维训练平台“海豚思维”和在线少儿编程教育平台“百思编程”,两家公司的创始人都是百度前员工,项目也都恰好符合公司的发展战略方向——不管是数学思维还是少儿编程,AI时代培养青少年素质能力最为重要。

拼命三郎奖:网易;点评:丁磊终于实现了从“公益”到“生意” 大迈进

网易这边,则是丁磊十年如一日的教育公益之心。

2007年,网易初涉教育行业,做这件事情的初衷不是赚钱,丁磊说自己希望能通过互联网,让每个人都可以平等地进行教育。所以和其他巨头不同,网易教育业务很少围绕主营业务展开,且产品大多直接提供教育内容及服务,而网易云课堂在上线之初也没有设立KPI。

十年之后,一篇《这块屏幕改变命运》的热文点燃了整个教育圈。丁磊看到后更是大手一挥,在朋友圈发文说要拿一个亿支持教育事业。

不过话说回来,向来以"慢性子"著称的网易,在教育这件事情上,真的是动作比谁都快,步子比谁都大。

从公益的初心出发,2018年,网易总算实现了“生意”的大迈进:一是网易有道完成战略投资,成为独立的产品体系,并且发布了一系列智能产品;二是网易云课堂实现了品牌升级,在内容供给侧下了苦工;三是重点布局少儿编程赛道,B端C端双管齐下。

总的来看,就是有耐心的网易终于开始展露出野心,这种定要打通“K12-高校-职场-通识教育”终身学习生态的架势,非常让人期待。

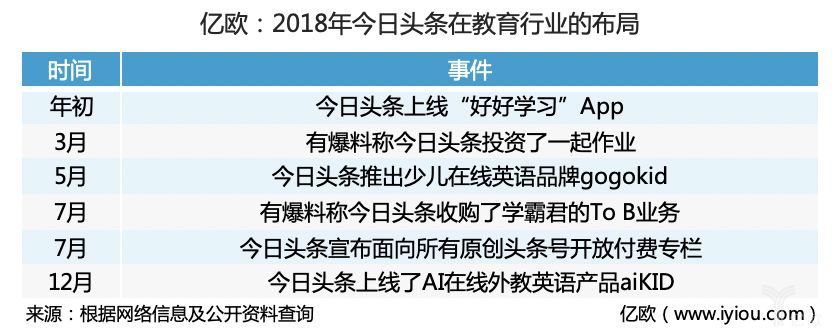

最具影响力奖:今日头条;点评:一场流量变现的另类赌博,引发了无数恐慌

2018年年中教育圈最大的一次恐慌,由今日头条上线自己的少儿在线英语产品“gogokid”贡献。这种恐惧主要有两种说法:

一是流量巨头搞教育这种操作,堪比足球比赛裁判亲自下场踢足球——你花钱在今日头条上打广告,想要通过流量获客,结果今日头条不但把你的钱赚了,还默默地获取了用户信息。

另外一种比较玄学的说法是,互联网圈一定不要和闽籍创始人做竞争对手,因为别人吹的是牛,他们吹的是未来。在做教育这件事情上,张一鸣的确是认真的——你看不管是投资、收购还是自己做品牌,今日头条在2018年就没有停下来过。

这场流量变现的另类赌博,也被很多人看衰。俞敏洪曾表态,精准的流量和用户覆盖只是教育行业的门槛,但教育行业的核心竞争是老师供给端的竞争,而不是流量端的竞争。

今日头条最大的优势是流量,流量变现也是一条必行之路,但这条路能走多远尚未可知。2018年9月,头条旗下的知识问答产品“悟空问答”被并入到微头条中,媒体称这是今日头条的第一次战略性撤退。悟空问答的不成功,意味着头条变相承认了自己在泛教育赛道发展的不如意,至少没有达到最初预期的目标。

常言道“路遥知马力”,今日头条流量变现做教育这条路能不能走通,还需要时间来观察。

持筹握算奖:美团点评;点评:全面贯彻落实王兴的“What与how”

美团点评的业务扩张,一直遵循着王兴的“What与how”,What是公司使命,How是布局精神。核心要领是“Eat Better ,LiveBetter”,从客户的需求出发,凡是用户关心的都应该考虑。

围绕用户生活的场景,2018年4月美团点评发布了留学申请规划平台“留学频道”,并且不喊口号一步到位与新世界教育集团、金吉列留学、自由学派UrSchool迅速达成了合作。

对于留学业务未来,美团点评的表态是,将进一步把留学院校、留学服务机构、留学咨询师信息线上化和标签化,进行精准推荐,建立更有用户信任度的评价体系,并结合平台的外语、中小学教育等留学上游资源,不断拓展完善留学产业链。

从连接“人与商品”,到连接“人与服务”,王兴的思路其实一直没有变过——反正用户数量不可能翻倍了,但还用户能够创造的价值还远不止翻倍的空间。美团创业八年,从校内起家,接着又做团购,再接着卖电影票、送外卖,前不久又开始做打车,看似什么都做,四处游击,却靠着一次次的吞食构筑了壁垒。

有数据显示,2018年,留学市场已达到千亿级市场体量,年化增速达到20%以上增长,而低龄留学的趋势让整个市场有更大的发展潜力。但目前留学市场痛点也很明显:集中度相对较高,服务同质化严重,且用户和机构连接服务效率低。

不和其他巨头扎堆K12,而是另辟蹊径关注到留学板块,美团的这步棋,仿佛意料之外又在情理之中。

情意绵绵奖:京东;点评:为了未来的“粮票”,京东今年真是拼了

电商平台涉足教育并不稀奇,只是到了2018年,京东的布局才正式浮出水面。

2018年3月,京东教育事业部终于完成内部整合并正式上线。京东教育负责人钱曦表示,京东搭建了在线教育平台并提供基于LBS的线下服务,未来将结合京东在平台技术和金融优势为教育机构提供营销、品牌推广等多个环节的深度服务。

据亿欧了解,京东教育在线平台于2018年8月同时在京东官网和APP正式上线。在品类方面目前只有九个业务模块,重点发力的是K12和资格证考试、职业教育等成人教育领域。

搭建平台往往是巨头搞教育的拿手好戏,所以京东也follow大家走了这条撮合的老路——换句话说,就是京东教育聚焦的是平台建设,引进商家把课程放到平台上,通过流量搞优惠促销。不做内容,也不做自营课程,这将是京东教育与网易云课堂等平台最大的区别。

京东教育对自己的定位是“集团未来的粮票”,毕竟目前教育行业的互联网化程度仍然很低,如何进行线上营销这正是教育机构最痛的痛点之一,所以京东的这一步棋,也算是瞄准了刚需。不过要在完成自己立下的flag——在一年内完成1000家机构入驻,难度还真心不小。

能不能真的成为集团的粮票、快速实现1000家机构入驻我们暂未可知,不过继京东上班可以带娃后,去年11月底京东宣布加建了4000平米的京东幼儿园,在员工福利这一块,还真是羡煞旁人。

业界对巨头做教育的声音,一直都是褒贬参半。

互联网竞争的逻辑是赢家通吃,所以巨头追求纵深的商业模式与探索业务边界的延伸无可厚非,毕竟把流量放在自己体系内的做法,肯定好过被别人薅羊毛。但就前几年BAT在教育行业的尝试来看,相较于自身拥有的庞大流量,投入产出比却十分一般。

中央电教馆移动项目专家、在线教育百家讲坛发起人马永纪在接受亿欧采访时就很形象地分析到:“好比百度的搜索、阿里的交易、腾讯的社交,在进行跨界教育的途中,巨头们都具备了天然的优势。不过尽管具备了高用户粘性、高需求度,但所有巨头仍有一个通病——喜欢‘坐在金山上扔钢镚’,而不好好去挖掘金山的价值。但在教育的专业度上却存在很多不足,缺乏支撑发展的理论和架构。”

多鲸资本合伙人葛文伟则是更具体地和亿欧分析了“流量无用论”问题的关键所在:“教育行业的确更适用短板理论而不是长板理论。在2013年到2018年这段时间内,大家都迷行‘流量优势’。巨头也都在尝试用互联网改造教育行业,但互联网只能改变交互的模式,并没有改变教育的生态、链条以及收入成本结构。教育是一门古老的生意,非标准、高决策、高客单价的特点,大家只能通过课程服务、内容服务以及装备服务才能变现和规模化增长,但这些和流量并没有什么关系,只和深度服务、品牌、内容、运营有所关联。”

互联网分析师刘志刚也有不同的看法,他认为不能因为BAT在自营教育上的不成功,就去倒推“流量+资本”的战略是存在问题的。“上半场看开辟新业务是少犹豫、快出手;下半场是长周期论证,长周期决策。BAT做教育,战略方向是对的,流量优势能够转化,只是战术打法上出现了错误,导致流量漏洞几乎上是个死口。虽然教育模式重,但只是K12的模式重,在成人教育,淘宝教学,常识性教学上,还是有着海量的长尾流量,一点都不重,纯线上思维,平台模式是可以走的通的。”

不管过去如何,2018年,巨头全都有一点“不鸣则已一鸣惊人”的意思。

“庞大的市场需求与供血不足,正在撬动教育板块。”马永纪认为,2018年,面对整体经济形势的不景气,和对新的业务增长领域需求的寻找,巨头必然无法放弃逆周期、强刚需的教育业务。“不管是从技术、政策的维度,教育行业都已经处在了变革的关键时间节点。”

葛文伟提到,在2018年,移动互联网的红利在其他行业都走到了尾声和末梢,但教育行业因为对技术的敏感有着延迟效应,所以机会才刚刚开始。“谁也没有巨头在AI技术上的深厚积累,没有他们在底层技术生态布局上的独特优势,未来的教育生态一定是内容型公司+技术底层公司能够胜出的,不存在一家服务型公司胜出的可能。”

“2018年以后,才是互联网巨头撕开教育这个传统产业的最好时机。”

本文转自芥末堆

KESION 科汛软件

KESION 科汛软件是国内领先的在线教育软件及私域社交电商软件服务提供商,长期专注于为企业提供在线教育软件及社交电商SaaS平台解决方案。

公司核心产品云开店SaaS社交电商服务平台、在线教育SaaS服务平台、教育企业数字化SaaS云平台、企微营销助手、私有化独立部署品牌网校和在线教育咨询等。KESION 不断通过技术创新,提供产品和服务,助力企业向数字化转型,通过科技驱动商业革新,让商业变得更智慧!

近日,民进中央副主席朱永新教授在接受专访时谈到了教育信息化、未来教育、在线学习等话题。他强调,在线作业和学习是未来趋势,是很重要的学习方式,具有重复性、随时检测性等诸多优势。手机禁止进校园或者禁止进教

图片来源:图虫创意从2014年开始,教育企业经历了长时间的整合与发展,教育行业资本化也越来越成熟,特别是外部政策和资本环境也进行了推动。2018年,都说互联网企业上市敲钟忙,你知道吗?哪类企业上市最多

科汛专注于在线教育软件及私域社交电商SaaS平台解决方案,让商业经营更简单。

地址:厦门市观音山国际商务中心6号楼606号

电话:400-008-0263/0596-2218051

邮箱:partner@kesion.com

国家高新技术认定企业

ISO20000

ISO27001

OHSAS18001

闽公网安备 35020302001540号 统一社会信用代码:91350206MA2XN2XQ4A

国家高新技术企业编号:GR201735100465 软件企业证书号:厦RQ-2017-0034

软件产品证书号:厦RC-2017-0005

认证联盟企业编号:928180109031687687593 国际权威认证:信息技术服务管理体系标准(ISO 20000) 信息安全管理体系国际认证(ISO/IEC 27001)

闽公网安备 35020302001540号 统一社会信用代码:91350206MA2XN2XQ4A

国家高新技术企业编号:GR201735100465 软件企业证书号:厦RQ-2017-0034

软件产品证书号:厦RC-2017-0005

认证联盟企业编号:928180109031687687593 国际权威认证:信息技术服务管理体系标准(ISO 20000) 信息安全管理体系国际认证(ISO/IEC 27001)

科汛其他产品

科汛其他产品